发布时间:2024-05-01 19:03:44 来源:M6官网注册 作者:M6米乐手机登录APP入口

1)今年以来消费整体渐进复苏,补偿性需求支撑,出游人次恢复良好,Q2国内游客群恢复9成,五一、端午国内客流基本恢复至疫前,但客单价恢复仅8成+,“量增价减”。2)休闲旅游复苏好于商旅出行,据FlightAI航空大数据,暑期家庭出游较2019年同期增56%,商务出行则降6%,节假日效应更显著。3)旅游线上化加速渗透,在线旅游龙头收入较疫前增长20%以上,恢复明显领先行业;线下旅行社恢复逊于行业,地接社组团社。4)国内中长途游复苏提速,部分周边游则阶段分流;航班及签证制约下,出境游恢复相对较慢。

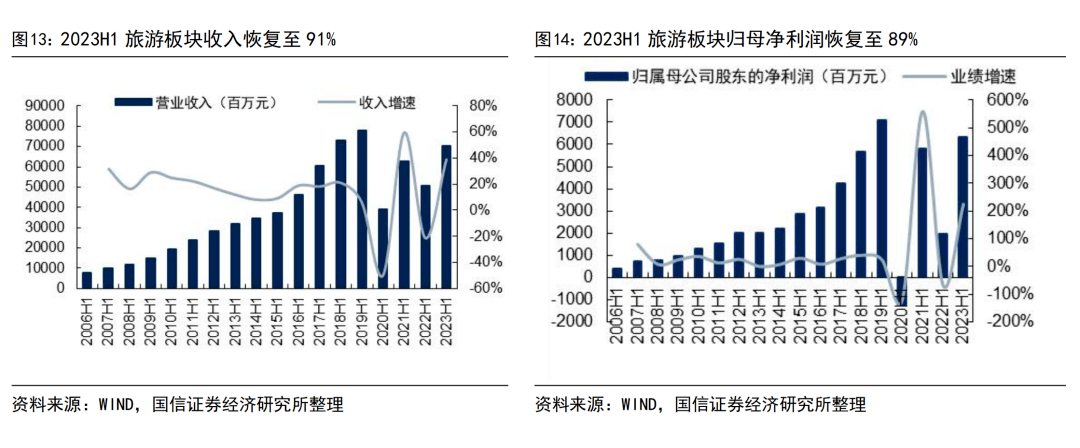

2023H1,旅游板块收入恢复至2019H1的91%,归母与扣非净利润各恢复至89%/111%;Q2各恢复至89%/100%/113%,利润复苏环比Q1提速。各板块PK,上半年扣非净利润恢复:景区(+66%)免税(+42%)餐饮(-1%)酒店(-11%)演艺(-52%)综合(-80%)出境游(-211%),景区领衔。二季度扣非净利润表现:免税、餐饮、演艺、综合等板块复苏环比提速,但景区(基数差异)、酒店(直营扩张、新项目及海外拖累影响)等Q2恢复环比Q1略有放缓。

1.1-9.13,A股社服板块累计下跌32%,跑输大盘28pct,主要系消费渐进复苏及部分龙头股今年初预期相对不低等影响,赛道股整体回调。领涨个股中,景区和教育主要受益于线下回补性消费,除部分个股受资金、题材因素影响外,多数涨幅居前的个股都有业绩支撑。港股携程集团-S、华住集团-s、同程旅行等今年以来受益出行复苏和自身产品效率优化,业绩超预期,股价较有支撑。

暑期出游继续验证行业景气度渐进复苏,上市公司中报呈现积极信号且有不少惊喜,目前板块整体估值也已逐渐反映悲观预期,维持板块“超配”评级。我们建议三条主线、产品迭代领先且经营效能提升的公司;2、国企改革背景下有业绩释放能力的公司;3、顺势而为静待经济企稳β属性强的公司。立足未来 3-6个月,兼顾业绩确定性、复苏次序、政策

维持“超配”评级。预期、主题投资、估值水平等,优选中国中免、北京人力、王府井、海底捞、东方甄选、携程集团-S、华住集团-S、峨眉山A、同庆楼、学大教育、行动教育、同程旅行、海南机场、中教控股、宋城演艺、米奥会展、三特索道、君亭酒店、黄山旅游、广州酒家、海伦司、天目湖、九毛九、锦江酒店、首旅酒店、科锐国际、BOSS直聘、传智教育、中青旅、奈雪的茶等。

今年以来,旅业恢复总体呈现“量增价减”的特点,补偿性需求支撑“量”,消费渐进复苏制约“价”。同时,休闲旅游恢复相对好于商旅出行。

虽然今年以来,受国内外宏观经济因素以及过去三年扰动下的疤痕效应等因素,国内消费整体呈现渐进复苏态势。但过去三年,线下消费需求相对受抑制。今年在补偿性需求释放下,线下出游需求相对较强烈,服务消费恢复相对领先商品消费。今年1-7月份,国内服务零售额同比增长20.3%,明显快于商品零售额增速(5.9%)。

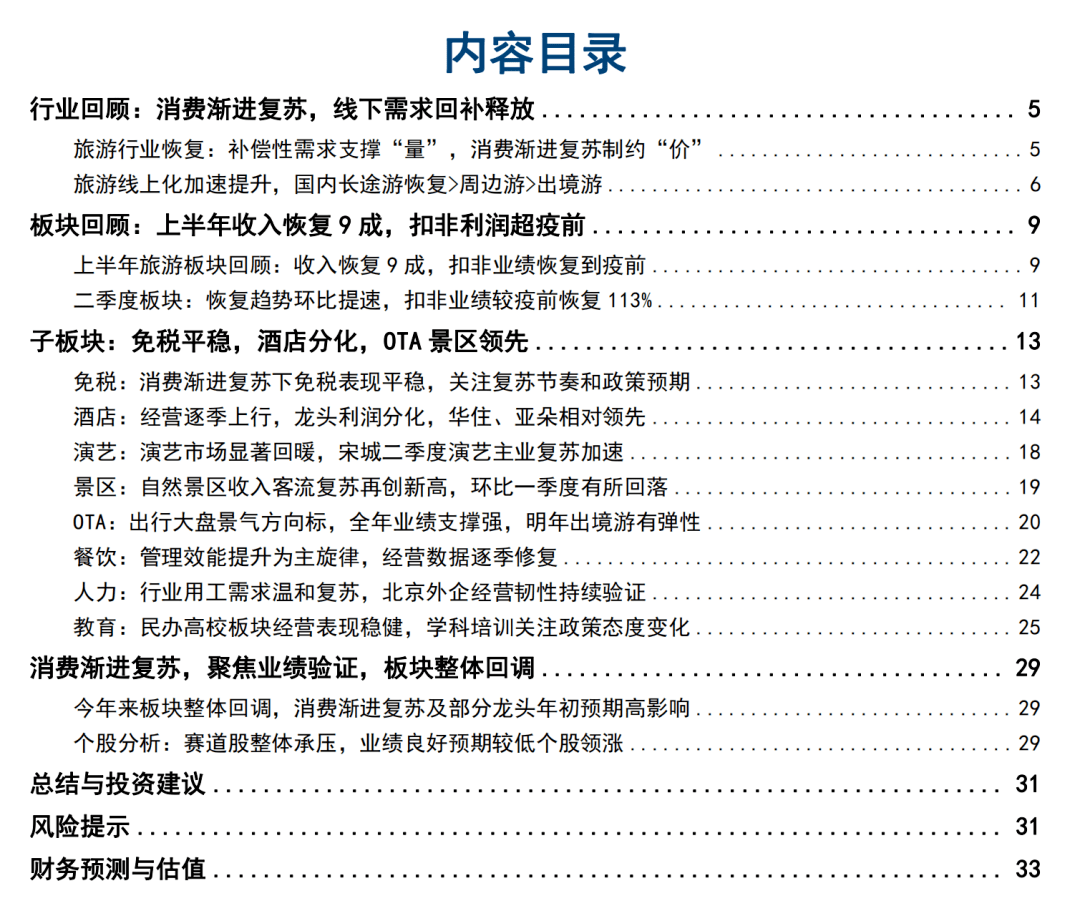

上半年旅游恢复:“量”恢复好于“价”。从重点节假日旅业恢复情况来看,旅游人次的恢复情况明显好于旅游收入恢复情况,补偿性出游需求下,旅游人次恢复逐步达到甚至超过疫情前水平,

趋势变化:二季度国内游恢复趋势环比提速,暑期整体出游预计表现较好。据国内旅游抽样调查统计结果,2023年上半年,国内旅游总人次23.84亿/旅游总收入2.30万亿元,各恢复至2019年同期的77.5%/82.7%。其中,一季度和二季度国内旅游人次各恢复68.4%/89.8%,

,重点节假日旅游表现也验证二季度恢复提速。暑期趋势预计进一步良好,中国旅游研究院《2023年暑期旅游市场监测报告》表示今年暑期的旅游热度明显高于2019年同期,据综合测算,今年暑期(6—8月)国内旅游人数达18.39亿人次,实现国内旅游收入1.21万亿元;携程《2023年暑期出游市场报告》显示今年暑期国内旅游市场较2019年实现全面增长。

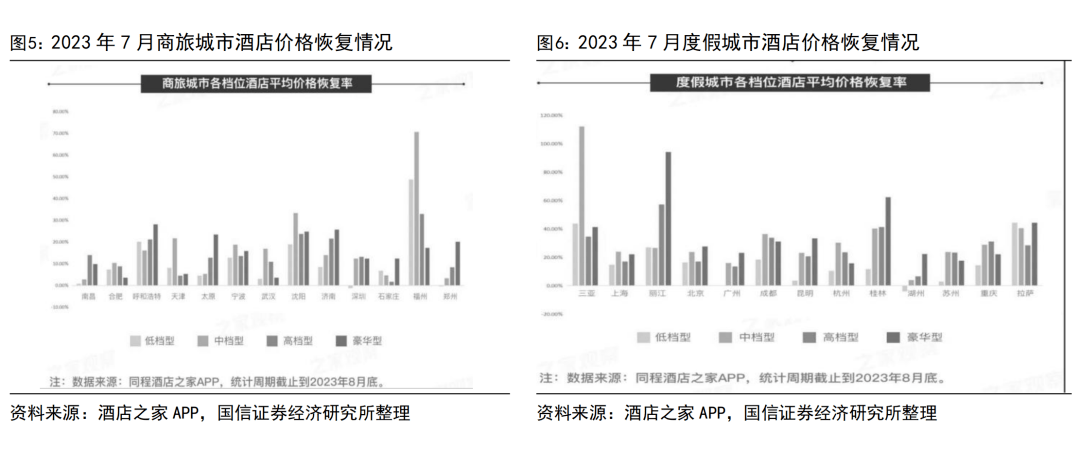

休闲出游景气度相对好于商务出行。据FlightAI航空智能大数据,从人群特征看,返乡与休闲游需求释放,家庭出游增长强劲。2023年暑假出行返乡和休闲同比2019年提升幅度均超40%,仅商务出行下降6%。其中,按携程数据,以亲子游、全家游、携老人模式为主的家庭出游暑期比2019年增56%,带动暑期出行高景气。结合携程跟踪,今年暑期国内旅游消费者呈现出游半径增长、出游频次提升、愿为体验付费的趋势,研学游、酒店度假、赛事演出、沉浸夜游等成为暑期消费热点,休闲出游特点鲜明。此外,结合酒店之家数据,今年暑期度假城市酒店价格较2019年恢复相对也好于商旅城市酒店表现。

休闲出游领衔背景下,今年国内旅游节假日效应更加凸显。由于今年旅游出行复苏中商旅休闲复苏领衔,家庭出游相对集中于节假日的特点,使今年旅游酒店等预订旺季更旺,平季更平,波动也相应增加,节假日效应更显著。

国内旅行社内部,如下图,1)地接社恢复好于组团社,主要系客户更青睐大交通+地接等更灵活自主的出游方式;2)旅游出游人天数恢复不及人次恢复,平均过夜天数相对减少,预计主要系消费力制约。综合来看,今年以来,国内在线旅游龙头如携程、同程、美团等相关业务恢复明显超过疫情前,且显著领衔旅行社相关上市公司主业恢复,出游方式的变化也加速行业龙头公司表现分化。

今年以来,中长线为主的航空铁路出行持续复苏,中国国家铁路集团的数据显示暑期全国铁路日均开行旅客列车较2019年同期增长18.9%。航旅纵横数据显示,今年暑运期间(7月1日至8月31日)国内航线实际执行客运航班量和旅客运输量较2019年超约17%/11%,持续复苏。但部分发达区域周边游项目上半年客流恢复相对不及长线热门目的地放缓,主要系中长途客流分流影响。如下图所示,今年上半年,中青旅旗下的古北水镇客流恢复67%相对逊于乌镇客流恢复80%,与二者客源差异相关。前者以北京及周边客源为主,今年尤其二季度以来有一定客流分流压力,而后者更偏全国目的地,客流恢复在二季度反而进一步提速。

今年以来,出境游受制于航班、签证等恢复相对较平稳,8月初出境游跟团目的地进一步放开。1、今年以来出境航班运力复苏平稳,7月国际航班量恢复至疫情前4-5成;对应7月国际航线旅客吞吐量恢复至疫前约53%。2、

根据《2023年上半年出境旅游大数据报告》,从热门目的地来看,中国香港、中国澳门、中国是出境游主要目的地,接待出境游游客共占比79.89%。7月境内赴港/赴澳人数分别较2019年同期恢复72%/74%。

我们首先整理A股旅游板块32个上市公司并分为7个子板块,整理如下,分别是免税类(中国中免、王府井),景区类(张家界、峨眉山A、桂林旅游、丽江旅游、三特索道、黄山旅游、大连圣亚、长白山、天目湖、九华旅游),酒店类(锦江酒店、首旅酒店、君亭酒店、华天酒店、金陵饭店),出境游类(*ST凯撒、众信旅游),餐饮类(广州酒家、同庆楼、全聚德、西安饮食),演艺类(宋城演艺),综合类(中青旅、岭南控股、西安旅游、旅游、国旅联合、云南旅游、曲江文旅、米奥会展)等。同时,我们后文也兼顾港股华住集团-S、在线旅游龙头等经营情况变化。

究其原因,如剔除中免影响,板块收入端恢复平稳主要系旅行社及演艺等行业尚未恢复到疫前水平(出境游团队和国内跟团恢复较慢)以及会计口径调整影响(2020年实行新收入准则,2021年实行新租赁准则,部分公司收入从全额法调整为按净额法计算);净利润恢复差异除与旅行社和演艺等部分业务恢复相对需要一定时间外,也与部分公司新项目投入带来成本费用增加和海外财务费用拖累等因素相关。

今年上半年旅游各子板块营收较2019年恢复情况对比,A股餐饮(+43%)免税(+12%)景区(+11%)酒店(-4%)综合(-39%)演艺(-48%)出境游(-88%)。A股餐饮板块收入恢复相对最快,主要系广州酒家(速冻业务过去几年持续扩张和餐饮外延推动)、同庆楼(门店扩张推动收入成长)等收入增长推动。免税收入也恢复超2019年同期(其中中国中免上半年收入增长45%,但同比2021年同期则基本持平)。景区板块中虽然峨眉山A等收入受新会计准则调整等影响有差异,但依托出游补偿性需求释放和景区龙头项目扩张,其整体收入恢复也超疫前。酒店板块收入尚未恢复到疫前,与部分龙头直营店净关店等因素相关。但是,旅游综合、演艺、出境游等板块受跟团游恢复较慢影响,上半年恢复相对平平。

上半年各板块归母净利润较2019年同期恢复:景区、免税、餐饮等板块恢复相对领先。2023H1VS2019H1,景区(+54%)免税(+10%)餐饮(+8%)酒店(-10%)演艺(-61%)综合(-82%)出境游(-188%),其中景区板块归母净利润较2019年同期增长超50%,表现最突出。此外,与2022年上半年同比,演艺(+1140%)酒店(+229%)餐饮(+220%)景区(+184%)综合(+124%)出境游(+38%)免税(+2%)。换言之,同比来看,旅游演艺、酒店、餐饮等表现同比改善明显,免税板块同比表现相对平稳。后者主要受基数差异及消费渐进复苏影响。

2023H1VS2019H1,景区(+66%)免税(+42%)餐饮(-1%)酒店(-11%)演艺(-52%)综合(-80%)出境游(-211%),景区、免税扣非净利润恢复较突出,餐饮、酒店板块恢复相对次之(餐饮主要系西安饮食等拖累;酒店主要系1、新租赁准则下,部分直营店占比较高或直营扩张较快的龙头租金增加等费用增加影响业绩表现;2、部分酒店龙头海外业务或新培育业务拖累,部分抵消了国内酒店主业业绩增量等影响。