发布时间:2024-05-19 09:45:48 来源:M6官网注册 作者:M6米乐手机登录APP入口

在2021年4月5日发布的深度研究报告《诸神之黄昏》当中,互联网怪盗团深入讨论了互联网行业的未来——移动流量红利的耗尽,平台型公司触及长期顶部,以及内容型/品牌型公司的崛起。在此基础上,我们决定发布对各个互联网细分行业的研究,包括但不限于:游戏、电商、视频、直播、广告,等等。本文就是这一系列深度研究的第一篇。

对于大多数用户及投资人而言,游戏是一个最熟悉而又最陌生的行业——大部分人都玩过一点游戏,都觉得自己有发言权,事实上却是一知半解。在这篇深度研究的开头,本怪盗团想先回顾一下过去几年遇到的三个真实场景,它们能够鲜活地告诉我们“一般人是怎么看待游戏行业的”。

2017年,“吃鸡游戏”席卷了全世界,尤其是席卷了中国的网吧。所有游戏公司都在争先恐后地把“吃鸡”玩法搬上手机。直到当年年底,最成功的是《荒野行动》,但是整个游戏圈子都知道腾讯正在紧锣密鼓地研发两款“正版授权吃鸡手游”,只是谁也不知道它们将在何时发布。

对方自信心满满地说:“吃鸡大战只有两种结局——要么腾讯输掉;要么腾讯赢了,但是ARPU值较高的《王者荣耀》将把宝座让给ARPU值较低的吃鸡手游。两个结局皆意味着腾讯游戏收入的崩盘。”

我说:“有没有第三种可能性:腾讯的吃鸡游戏起来了,但是《王者荣耀》也没受到影响,从而进一步巩固腾讯的霸主地位?”

问题在于,最后实际发生的就是这种“过于乐观的假设”。腾讯的《刺激战场》在2018年4月就赢得了吃鸡大战;一年后,它拿到版号并改名《和平精英》,然后迅速稳居畅销榜第二,直到今天。当《和平精英》大杀四方的时候,《王者荣耀》的流水没有受到实质性影响,甚至不久前还创下过历史新高。

2018年,我有幸混入一家VC的内部分享会,他们邀请了一位非常熟悉游戏行业的投资人做演讲。那次的PPT非常精彩,三分之二的内容是讲市场规模:中国已经有6亿多手游玩家了,玩家的ARPU接近300元,是全球第一大手游市场、第二大游戏市场(仅次于美国)。而且,自从2016年以来,中国端游市场的增长就停止了;到了2018年二季度,在版号停发的环境下,中国手游市场的增长也大幅放缓了。

对于那次分享会,我印象最深刻的一句话是:“这是一个规模基本见顶、增长缓慢的行业。”当时我也是这么认为的——版号停发只是一个借口,事实是玩家已经被洗了无数多遍,又缺乏决定性的新技术、新平台。那年年底,我根据美国的统计数据做了一个回归分析,结论是游戏行业是典型的“周期性”行业,随着经济增长的放缓而放缓。

然而,2019-20年游戏行业恢复了强劲增长。二次元、女性向、开放世界等新兴品类增长尤其快,电竞、MMO、SLG等传统品类也出现了新的爆款。每个季度总能冒出一两个新兴游戏公司,依靠一个爆款自研产品而迅速获得几十亿、上百亿的估值。各类互联网平台公司在前仆后继地杀入游戏市场,这可不是“规模基本见顶、增长缓慢的行业”该有的样子。

事实证明,基于人口学和宏观经济去研究游戏行业,在长期不知道有没有效,在短期是完全无效乃至有害的。

从2019年开始,越来越多的游戏,尤其是二次元等垂类游戏,选择仅在TapTap和B站渠道首发,绕过一切安卓手机应用商店。这个决定看起来很不明智:TapTap只有几千万用户,B站游戏中心也只有几千万用户,而“硬核联盟”、小米等手机应用商店则拥有几亿用户。虽然后者收取的渠道分账比例较高,但绕过它们仍然显得不太理智,严重违反了互联网行业的“流量为王”原则。

问题在于,这样做的效果相当好。到了2020年,连《原神》《万国觉醒》这样的大作,也选择仅在TapTap和B站首发——这个决策显然没有影响它们的用户和流水。掌握着庞大流量的安卓手机厂商不得不降低流水分账比例,祈求这些热门游戏回到自己的渠道;小米是最早做出让步的厂商。

而且,在TapTap和B站这样的“新型渠道”当中,前者为游戏导流的效率也远远超过了后者,尽管前者的用户基数远不及后者。2020年以来,甚至出现了一大批“TapTap独家首发”游戏,它们连B站渠道都绕过了。用户每天只在TapTap花费几分钟时间,但并不妨碍它成为最重要的游戏渠道之一。

事实证明,用户基数、用户时长等“流量因素”无法单独决定游戏渠道的成败;那么,“流量因素”就更无法决定游戏产品的成败了。

我在上面讲述的三个真实场景,有一个共同特点:它们告诉我们不能自上而下地研究游戏行业。流量视角、宏观视角、平台视角……这些自上而下的视角都是靠不住的。我们必须深入研究产品本身,以及特定玩家群体的心态,才能搞清楚究竟发生了什么事。换句话说,我们必须“沉下去”,而不是急于“飞起来”。

一个月前,一位从事游戏行业投资的朋友对我说:“我现在深切地认识到,游戏不应被算作互联网的一部分。它是一个内容产业,应该按照内容的规律去研究。”当我听到这句话时,有点惊愕:游戏怎能不属于互联网行业呢?在大部分人心目中,游戏与广告一样,是互联网历史最悠久、市场规模最大的商业模式。但是,很快我就想明白了——这位朋友的意思是,游戏不属于“互联网平台”,而属于“互联网内容”;游戏公司(特指自研和发行公司)更应该与影视公司、动漫制作公司、新消费品牌方相提并论,而不应与电商平台或视频平台相提并论。

显然,上述观点是完全正确的。游戏是一门内容生意,需要遵循产品逻辑而不是简单粗暴的流量逻辑。但是,为什么很多人迄今仍不同意这一点?“只要有流量就能做好游戏”“游戏是一门渠道为王的生意”“任何互联网巨头都可能做好游戏”……这些早已被市场证伪的观点,为何至今仍有很多支持者?原因很简单:因为有腾讯。

在全世界的互联网平台型公司当中,腾讯是一个相当罕见的以游戏研发和发行作为主营业务的特例。与它类似的平台巨头,包括苹果、亚马逊、谷歌、Facebook……皆尝试过做游戏,甚至现在还在尝试做游戏,但大多以失败告终。除了腾讯,微软可能是第二个特例——取决于你认为微软算“软件公司”,还是“互联网平台公司”。不过,微软的游戏业务虽大,却并不赚钱,主要是维持微软在客厅场景的战略存在。以游戏为利润源泉的平台巨头,仍然只有腾讯一家。

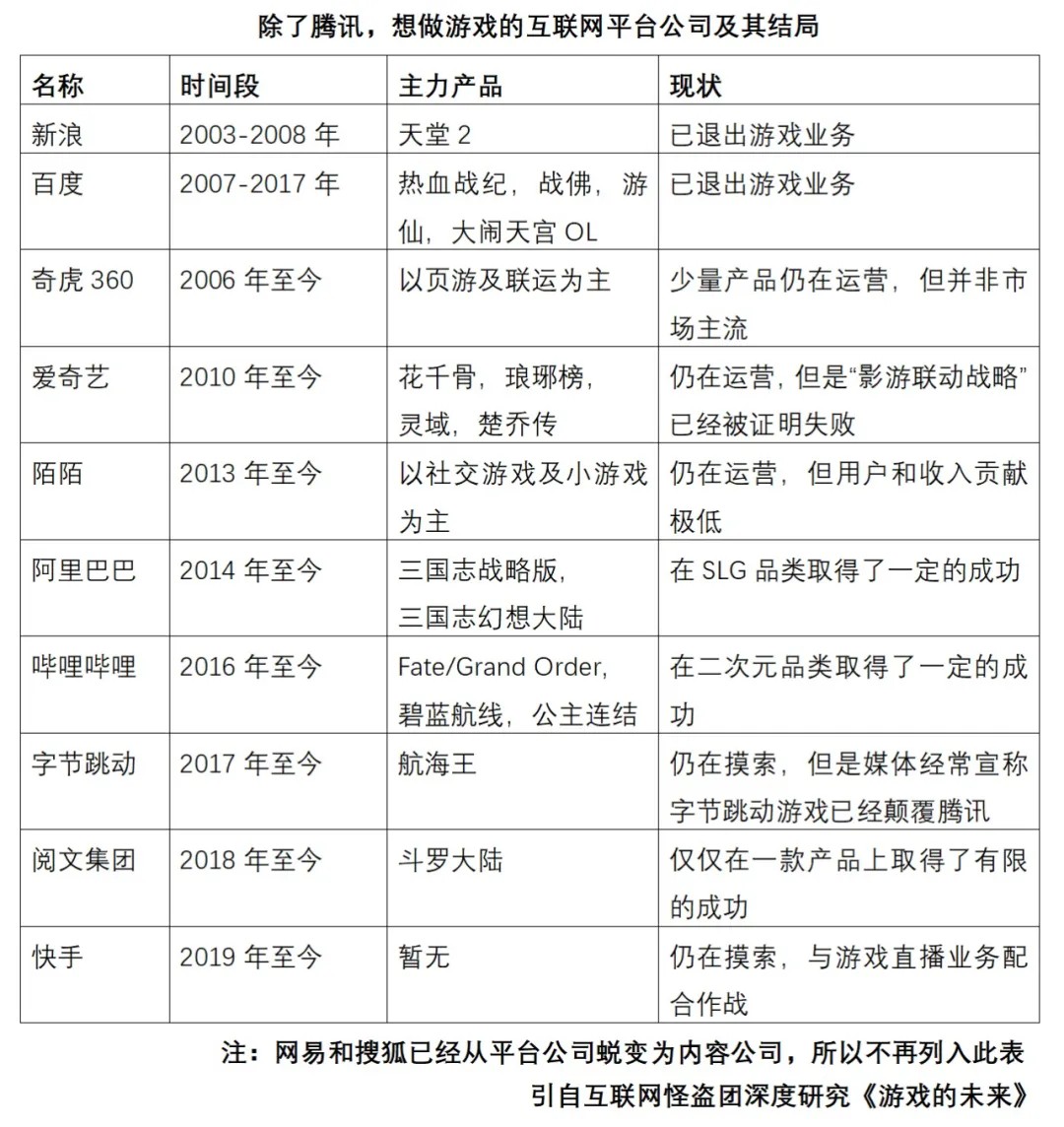

在国内,几乎所有的互联网平台都做过游戏。2000年代初,四大门户网站——新浪、搜狐、网易、腾讯,几乎同时决定做游戏。结果是:新浪失败了;搜狐、网易取得了一些成功,但是其平台业务逐渐衰落,从而逐渐蜕变为“内容型/产品型公司”;只有腾讯既维持着平台型公司的地位,又在游戏方面取得了巨大成功。

(注:可能有人会纠结“为何搜狐和网易不算平台公司”。事实上,这两家公司的游戏业务崛起的时间线,几乎就是其平台业务衰落的时间线。尤其是网易,在游戏业务突飞猛进之时,旗下的新闻、邮箱、电商平台均降至市场二流地位,与游戏之间的协作更是聊胜于无。与此相反,没有做成游戏的新浪反而因为微博而翻身,勉强留在了平台公司的行列。)

2006-07年,奇虎360、百度这两大流量巨头均大举进军游戏行业,一开始以联运渠道为主,然后进展到发行、自研。现在,后者早已退出游戏业务,前者则仅运营着少量产品,早已远离市场主流。2010年,爱奇艺也开始做游戏,它一度引领了“影游联动”的发行路线年做出了一些成功案例;但是,随着“影游联动”逐渐失去玩家青睐,它也失去了主流游戏发行商的地位。

时至今日,各大流量平台仍在前仆后继地闯入游戏领域,尤其是字节跳动和快手在此投入了巨大的资源,收获却相当一般。B站一度凭借二次元垂类的流量优势而建立了庞大的手游发行业务,可是自从2018年以来,这项业务的增速就不断放缓,到2021年初甚至已经停止增长。相比之下,阿里游戏已经是成就最高的了——《三国志战略版》取得了单月流水破8亿、全年流水破60亿的辉煌战绩;不过,在阿里收缩大文娱战线的情况下,阿里游戏能否持续得到足够资源,要打上一个巨大的问号。

可以看到,无论在国内还是国外,腾讯都是平台型公司做游戏成功的一个特例。然而,这个特例的号召力太大了,足以让竞争对手翘首以盼、希望复制奇迹。如果我们回顾一下腾讯游戏的崛起历程,就会发现,这是由腾讯自身的不懈努力加上一连串机缘巧合所共同造就的。有三个时间节点特别值得注意:

2007-08年,腾讯拿到了《穿越火线》《QQ炫舞》《地下城与勇士》三个爆款游戏的代理权,它们构成了所谓“腾讯四大名著”当中的三个。尤其是《地下城与勇士》相当成功,把腾讯从端游市场的第三名带到了第一名。在这个时期,腾讯的游戏运营还比较稚嫩,《地下城与勇士》甚至一度被玩家戏称为“掉线城与虚弱勇士”;腾讯通过反复的调整试错,提高自身的运营能力。与此同时,腾讯也拿出了《QQ飞车》《QQ自由幻想》等自研重度游戏,虽然模仿色彩极强,但毕竟是拿出来了。

2011年,腾讯收购Riot Games,拿到了《英雄联盟》的代理权,再次大幅提升了游戏收入,也为多年以后的《王者荣耀》埋下了伏笔。与此同时,腾讯的自研能力已经大幅提升,《逆战》《轩辕传奇》《御龙在天》取得了一些成就,尽管只有《逆战》达到了端游时代的一线大作水平。可以说,到了这个时间点,腾讯的游戏市场霸主地位已经比较巩固了。

2015-16年,在方兴未艾的手游市场,网易占据着霸主地位,《梦幻西游》《大话西游》《倩女幽魂》长期霸榜,而腾讯的自研手游储备还很薄弱。在这种情况下,腾讯通过代理《热血传奇》(盛大)、《》(巨人)、《新剑侠情缘》(西山居)等“端转手”大IP产品,打开了局面,并激活了微信游戏中心。到了2016年底,随着《王者荣耀》的冉冉升起,腾讯遂在手游市场占据第一名,此后与网易的差距越拉越大。

腾讯游戏的成功,当然存在许多内部因素:QQ/微信的社交链天然适合电竞游戏;腾讯内部的自有氛围和“”机制,比较适合游戏等内容产品的发展;腾讯的广告业务不太发达,所以更需要游戏业务作出成绩。但是我们无法断言,如果缺少了一系列的“外部正面因素”,它还能不能称霸游戏市场,或者称霸时间会不会推迟很多年。例如,如果2008年《地下城与勇士》的代理权没有归于腾讯,或者2011年腾讯未能收购Riot Games,它的端游市场份额将大受影响;如果2015-16年的一连串代理手游没有打开局面,那么《王者荣耀》也很难借助微信游戏中心而成功。

虽然腾讯游戏的早期成功可以归结为流量优势,但是它后续的成功则依赖于自研实力的迅速扩张——截止2016年,腾讯已经能够开发《天涯明月刀》这样的高水平端游,以及《王者荣耀》这样的全民级手游。从2017年开始,腾讯新游戏当中的自研比例不断上升,自研团队的人数也超过了老对手网易。外界仍然在诟病腾讯“只会模仿和抄袭”“畏惧创新”,但就腾讯自身而言,在原创性方面已经有很大进步了。

至于其他平台型公司,要么没有这么好的运气,要么没有意识到自研的重要性,要么意识到了但是投入不够。对于那些2016年以后加入战局的公司而言,还要面临一个棘手的难题:优质的代理产品正在枯。